����һЩ��˾,�ڡ������������ļ���������Ȼ����������,�������ڼ��жȽϵ͵�һЩ��ͳ��ҵ,���������ġ���̫ЧӦ���������ܹ�ǿ�ߺ�ǿ�����ߺ��,������ͷ����˾�IJ�ҵ��ֵ��

����Ҫ������ҹ�˾λ�ں���,���ǹ�ȥ��ʮ����ֻ��һ����:����ɳ��������ҾӲ�Ʒ,����Ӧȫ���г�����ҿ���ȥ��Ϊ����ͳ���Ĺ�˾,ǰ���ñ����뵽MSCI�й�ָ��,��Ϊȫ��Ͷ���˸����й��Ҿ���ҵ��ָ���,��ҹ�˾�й˼ҼҾӡ�

���ʱ��г�����,�˼ҼҾӵ���ֵ�ڹ�ȥ����ʱ����ʵ���˷���,��˾�ﵽ��500��Ԫ������,��Ϊ��ҵ�ﵱ֮������ͷ����ҵ��

�˼ҼҾ�10�µ���¶����������ʾ,��˾2020��ǰ������ʵ��Ӫҵ������85.4��,ͬ������9.9%;ʵ�ֹ�ĸ������10.1��,ͬ������10.1%;ÿ������Ϊ1.69Ԫ����������,��˾ë����Ϊ35%,������Ϊ12.4%��

�ݺ�������ͳ��������ʾ,2020��1-3��,�Ҿ���������ڶ�Ϊ687.7��Ԫ,ͬ���½�18.7%��Ȼ��,�˼ҼҾ��ڽ���һ���Ⱦ�����ʵ������������

�������ֵ������ָ����Щרҵ��ʿ��������,����ҵ�ĵײ����������˼ҼҾ�,��������ʾӦ�þ���ս��·����ѡ��:�������ȴ��ƴ�ͳ�Ҿ���ҵģʽ,���Ѿ���Դ�����¼Ҿ�����Ȧ,ע�������ߵ�������������,�Ӷ�̽����һ�����������ص�ġ������ۡ�·����

û�д�ͳ�IJ�ҵ,ֻ�д�ͳ�Ĺ�˾���ڹ��������˫ѭ����ս�ԵĴ���,�������ֻ�ʱ��������������,���ϵ�ѡ���³������Ĺ˼ҼҾ�,�䡰ͻΧ֮·��ȷʵֵ�����Ǹ߶ȹ�ע�ͳ��ڸ����о���

��������·,�˼�����,�˼�����

�ᵽ����Ҿ�,һ�߳��е�������һ�����뵽�����˼�,���ڽ���12��,�˼�ѡ���������70����ʷ��ӡˢ���ƷĿ¼��,�����˱�ʾ����2021���^�Ƴ�һ������������һĿ¼��

��Ϊһ��1951�꿪ʼ����,��ӡˢ������2�ڲ�,��ȫ����32�����Գ���ġ��Ҿ�ʥ����,�˼�Ŀ¼�ֲ��Ӱ���������ѳ�Խ�˼Ҿ���ҵ,��Ϊһ�����ʽ�Ĵ�����,���˼�ѡ���ͳ��,��Ҫ����Ϊ�˼ҵĿ�Ⱥ�Ѿ���ȫת�����ϡ�

��������ֻ�ʱ������Ӱ,���������ֻ�������,ȡ���˴�ͳ�ĵ���,������ȡ��Ϣ�����ı仯,Ҳ����������ͨ���ľޱ�,���������µı߽�Խ��Խģ����,���������˼Ҳ�û�йر����µ�����,������������·,����Ҿӱ��������ѳ���������ء�

����ҵ�ص�����˵,�Ҿ���һ�����ѵ�Ƶ���߿͵�����תʱ�䳤�����鵼������ҵ,������ҵ��Ϊ��ɢ,���жȲ���,�������������µ����ۡ������Ƕ����й������߶���,����������Ϊ������䡱,���Ǿ��Բ��ɻ�ȱ�ġ�

��������������̬����,�˼Ҽ����Ѿ������˼���,���ŵ���Ҫ���й���һ���߳���,�˼���ȫ��29�����Һ͵���ӵ��355���̳�(2017��8��31����),Ŀǰ���й���35���ѿ�ҵ������ͬʱ,�˼ҵĹٷ��̳ǿ��Է���200������С�

����,��������Ӵ���й��Ҿ������г���˵,�˼��ŵ�ġ���̡��dz�����,���������ɱ�������,���ڡ��廷�⡱����Ⱥ,������Щϣ��ӵ�и�Ʒ�ʺ��Լ۱ȵ��������߳��е������߶���,���ǵ�ѡ��ֻ��ͨ����è���Ա��ȵ���ƽ̨��������

�������ͳ��Ľṹ�Դ���,�ն��³���ʱ�����豾����˾�ġ���ҵ�����ɡ���

����������ʾ,2020���ϰ���˼ҼҾ��¿��곬400��,�����ƽ������³�,������������߳��пհס�

��Ȼ,�˼ҵġ�ͻΧ��֮·���ǵ���Щ����ȥ����,ͨ��Ŀǰȫ��6000�������ŵ�,ȥ���������ߵĸ�������,ͬʱ�ֿ���ͨ�������ŵ������ϵ�����

��������ֵ�ù�ע���Ǵ�����һ�߳��е��ŵ�,�������ٶ�Զ��ͬҵ,�ڲ�����ҵ�������ʲ�ģʽ,�������ʲ�ģʽ�Ľ���,Ϊ�ι˼�Ҫ�������?

�Ҹ��Ĵ���:���ն��ǼҾ���ҵ��Զ�ı���,���䵱�³������ļ�ֵԽ��Խ���ʱ��

�ٸ�����,2010��ǰ��,�������е�Ͷ���˺ͷ���ʦ,����Ϊ�й�������ҵ�Ѿ�����Ѷ�,���2015��ð����һ��ƴ���,����Ѹ��վ��Cλ,��Ϊ�й����̰�ͼ�ĵ�������

�˼ҵ�ģʽ,��������һ������è+ƴ��ࡱ��ͻΧ����,ӵ����è�������ٶȺͲ�ƷƷ��,ͬʱ���³��������ƴ���Ϊ�������������߳���,����һ����Ϊ�й�ʽ�����۴���,֮ǰ���ֻ��г���,Ʃ�绪Ϊ��OPPO��С�ȳ��̶���֤����һ���ɹ�·����

�������������˵,�˼ҹ�ȥ��������������������,�����ǽ��������ڼ���Ȼ���п���,����ȥ��һ���������۱�������й��Ҿ�Ʒ��,��Ҫ�������һ����������Ʒ�������������Ⱥ,������һ��Ⱥ����ʵ����,����Щ����,���������г��Ŀհ㡣

���Ҳ�ֹ���Խ�����,ͨ����������,�˼ҵĽŲ�Ҳû��ͣЪ,�걨������ʾ,2019�깫˾�����ŵ�410����6486��,ͬʱ��չ�ٻ��̳����ٰ��ӡ��������̳���������,��פ�հ׳��а������

����ҵ����������˵,������Ʒ����,�������మ��ɱ,��������,�Ǿ��Ǿ������֡�

�˼ҵ������³����Ǿ����ܵضཻ���ѡ�������ģʽ���˼�,����һƷ��Ĺ˼�,ԭ���Ͳ���ֱ�ӵľ�������,���˼��Ǵӱ��Ϲ�����ʡ����н���,�˼�����ѡ���ˡ�ũ���Χ���С���·��,˫�������Ǻ������Ĺ�ϵ,��ͬȥ��������������������������Ⱥ��

����6000����������,�ͱ����Ʒ�ƵĴ�������,Ҳ�Ǹ���Ʒ����ij���,�Ӷ�������һ�������ıջ�,��Ӹոս�����˫11��оͿɼ�һ�ߡ�

��Ȼ,�ʱ��г����ڹ˼ҵ�ƫ��,�������������������һ��:�ն���ʤ,�û�Ϊ���������ǹ�ȥ�����ڻ���δ��,�ⶼ����ҵ�ϵĶ���,Ҳ����������ҵ��������֤��

û��ǿ���ն˵�Ʒ��,�����ޱ�֮ľ,ӵ��ǿ���ն˵�Ʒ��,����ӵ���㹻�Ļ���Ȩ,��Ȼ����ȥ����һ������ģʽ,���ڵijɱ�Ҳ��Ƚϴ�,����һ���������,�����ǻ���������ߵ����κͿڱ�,�����ЧӦ�����ֳ����ˡ�

���ǵ��й��ĺ����˿ں͵�������,�û��ԼҾӲ�Ʒ������ϰ��,�Լ��Ҿӵ����͡��ۺ������,���ٴ�Ŀǰ����,�������²���,������չ���µIJ���,��Ȼ��һ�������ߵĵ�·,����һ��Ҫ�Ⱦ��������ٶ��ߵĸ��졢��Χ���㡣

����һ�Ҵ��¼Ҿ�����Ĺ�˾,Ҫ��ɴ����쳧�̵�Ʒ���̵Ŀ�Խ,�����DZ���������һ����,��ӵ����ǿ������һ��Ʒ����,����ӵ���㹻�Ļ���Ȩ�������������Ȩ,�����й��ҵ���ҵ�Ѿ���֤�������Ρ�

���ڹ��Ҵ�����չ��˫ѭ����ս�ԵĽ���,������Щӵ�����ʲ�Ʒ��ǿ��������Ʒ�ƿڱ��ʹ������Ĺ�˾,����һ�����ٷ�չ�Ĵ�����

���ն�����ע�ı���,�ǹ˼Ҵӡ������ͳ��̡���������Ʒ�ơ�ת�͵ĵײ���

�⼸�������۵ĸ���ܻ�,������˵���ˡ�������,�Լ����¡����ϵ��ں�,���й�Ӧ�������ֻ�,���Ǽ������Щ������,��Ʒ�ƴ������û���ԵĽǶ�,��ʵ�����۵ı���,���������ֻ�ʱ�����������ͬȦ����������ʽ��

����,�����������۵���ҵ,�Լ����������۲�ҵ���з�һ�����Ĵ�ҵ��,��Ҫ�����һ������,ʲô������ʱ�����������ʽ?�������������������ʲô?������������,�����߲��ٵ���·��

����,�˼�������Ҳ��ֻ�ǼҾӲ�Ʒ,Ҳ��ֻ���Լ۱�,ͨ����Ʒ���������,��������������һ�����뻯�������,�������˼���������š����š����š����й�����ҵ,���ձ��������Ʒͣ���ڹ����Ժ��Լ۱���,�����������ʽ�IJ��ܴ�

�ٸ�����,С��������������ʽ,��һ�߳��иձ�ҵ�Ĵ�ѧ��ϣ�������ʽ,���Dz�ͬ��,�����������й�ͬ��,���˼ҡ�ƻ��������Ʒ��,������ץס�������߶����������ʽ�Ĺ�ͬʹ�㡣

�������������˵,�й�������ҵ�����ȫ�����������������������ʽ,�������������ϵĺ�������,���ҵ硢ͨ�ŵ���ҵ�ľ������,�չ���һ���Լ۱Ƚϸߵ�ѡ��

�����������г�,�˼��չ�������֪���Ҿ�Ʒ�������Natuzzi���¹�ROLF BENZ����ʽ�Ҿ�Ʒ�ơ���ۡ�������ڴ���Ʒ�ơ�Delandis ������,��������㲻ͬ����Ⱥ������IJ�Ʒ����

�ڹ���,�˼�Ҳͨ���������Ƶ�Ʒ�ƾ���,���Ի��������Ĵ����ֶ�,��ǩԼ��ģ,����˫11�����,��ץס�����ܶ��������Ⱥ,�Ӷ�����һ�֡��������ʽ����̬�ȡ�

��ʵ��,�����ǹ˼�,�������д�������ҵĴ�ͳ��ҵ,ѡ���������������·��,��������·��ʵ��������,���ĵ������������ͻ�ơ����µ����塱��

�γɴ�������������Ƕ�Ԫ��,�Ⱦ��л�����Լ�Ŀ�����,���о�Ӫ��ָ��˼�����������;�Ⱦ��в��ɿص��ⲿ����,ͬʱҲ�����ɿص��ڲ����ء�

����,�й�������������Ʒ��,�������ܻ�������,�����ǡ�����һ��ǰ�˾�����ɳ̲�ϡ�,�������л��������,Ҳ����ʵ�Ĺ��ǡ�

��һ�����еĻ�,��ͨ����ζ�š��߸�ʽ������,��������Ҫ�Դ���ӵ�м��ߵ��ݴ���,������ڴ���ҵ��˵,�������вƱ�ѹ�������й�˾,ǡǡ�������ѵ�֮һ��

��һ����ҵ���������ڶ���,���������Ľ�,��Ӧ�ô���ȴ�����Ѵ��µĽ�,ǡǡ�dz����ڵ������,��ȥ�������ǹ�˾���ֱ��˥�䵽�ȵ�,���Ƿ���̲ġ�

�ο�������ҵ�ijɹ�����,��������ת��·�ϵĴ�ͳ��ҵ����,���������ⲿ����Դ,ͨ���ڲ��������ⲿ�ʱ��Լ�������Դ�Ļ��,�ڲ�Ӱ����ҵ�������,����������ġ������֡�,������ҵ�ĵڶ�����,������Ͷ������Ƚϸߵ�һ�ַ�ʽ��

�ڡ�˫ѭ�����Ĵ���,���бȽ����Ƶ��й���ҵһ����ȫ��Χ�IJ�ҵ��ͼ��ռ��һϯ֮�ء�

��ʼ����Ϊ,˫ѭ������Ӧ����������Ȩ��֮��,��������ȥ�������ýṹ,�ع���ͳ���������������ն����ۻ���,�����������,��Щ���гɱ��Ƚ����ƺ͡��������г����Ĵ�ͳ��ҵ����ͷ��˾,������ݲ�ҵ�����ĺ��Ľ�ɫ,����˼ҼҾ��������ھ���������,��Ҳ����һ��ǿ���й�δ�����л��ᵮ����100��ę́���ĵ������ڡ�

��һ�仰������˫ѭ��,���ǡ��������衢�ȶ����衢��������������ֵ�������Ρ�,�����ʵ��й����첻���ݼ�ȫ��,��Ӧ�ûݼ��й��Լ��������ߡ������Ƕ����غ����������������Ⱥ,Ҳ��������������Ŀǰ�в�����ĵ�����������Ⱥ��

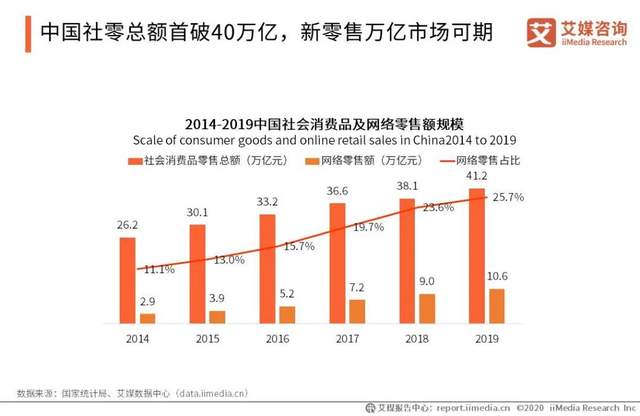

�����������Ԫƽ�����ʻ���,2019���й�������������Ʒ�����ܶ�ֱ�Ϊ 41.2 ����Ԫ�� 42.9 ����Ԫ�����,�й��������������г������������������С,��ȫ�����ֹ�Ԥ��:��˫ѭ�����¿ɹ��ھ������DZ��,���о�������ռ䡣

�ص������г�,˫ѭ��������ֱ�ӻ���,���Ǵ����ѵĸ���,�������������������������ںϷ�չ������������塱,�Լ���������������Ƚṹ�Ի���,�ⱳ�����й�����������������Ĺ��������г�DZ����

�ҽ�δ�������г��ṹ��ת���ܽ�Ϊ�������:

1����������������չ����������

2�����������������������������

3���ɴ�ͳ������������������

δ���й��˾���֧������һ��������Ȳ�����,���в���Ⱥ��������������������ḧ�������ж�ҽ�ơ����ϵȷ�������˸���Ҫ��,��ЩҪ�ض�����Ϊ���á���ѭ�����ṩ�µ��������ܡ�

�����֮,�й�����Ϊȫ������Ҫ�������г�,Ҳ����߹������ʹ������������г���˭ץס������г��Ļ���,˭��Ӯ����δ����

��һ�������Եİ���,��ƴ���֮ǰ,�����г�����Ϊ�ǡ�˫��ͷ������Ѷ�,���С��廷����������г����ڵ��̴���ؽ�Ҫ,��һ��������Ⱥ�ձ鱻��Ϊ��û�й�������������,����ǡǡ����������ӵ��г�,��ƴ������������˽�10��,����ȥ����������˽ӽ�5��,��˾��ֵ����1700����Ԫ,�������ֵ����,ƴ��೬Խ�˾�����Ϊ�й��ڶ�����̡�

��ȥ˵�˶�������,������,�й��г�����ֻ��һ��ƴ���,�ڴ�ֱ��ҵ��,�����д����Ļ���,14���˿ڵġ��Դ�ס���á���Ȼ��ؽ�������Ľ��

�ص��˼ҼҾ����ڵļҾ���ҵ,���ֵĶ�Ʒ�Ʋ���·��,��������㲻ͬ����Ⱥ�������Ʒ�ƾ���,�����˲�ͬȦ����ն������ߡ�

���Ź��Ҵ����ƽ�������ߵ���ʵ,������С�����괴ҵ���ﻧ������,����ũ�����,�Լ��������,��Щ���ڼҾӲ�ҵ����ȷ���Խϴ������,���ҹ���һ��ǿ����֡���ס������,��һ����Ϊ���Եķ���Ԥ����,�״ι�����Ⱥ��ѹ�������˵���С,��������������ת����Щԭ����Ʒ�ۼ۽ϸߵļҾ����Ʒ,�����и߶�ɳ����,���г�����ǰ��Ҳ�ͻ��Ϊ�ֹۡ�

��Ȼ,�����Ƕ�����ҵ��,���Ǵ�ҵ��,����Ͷ����,�ڿ�Ԥ���ĺܳ�һ��ʱ����,�������ѡ�����һ��ֵ�ø߶ȹ�ע�ļ�ֵ�ۺϵء�

|

| auto.hblindun.cn autos.zjqiche.cn autos.dongwuw.cn wap.wisdom-soft.cn m.chinalightingfixture.cn wap.qcpu.cn |